政治資金規正法の不記載・虚偽記載で高市首相と会計責任者の木下剛志氏の2人が奈良地検に刑事告発されたことが22日分かった。加えてこの付け替えによって、違法に寄付控除を受けた可能性が高いとして、脱税及びほう助の所得税法違反の疑いがあると、検察に情報が提供された。告発したのは神戸学院大学の上脇博之教授。情報提供の資料には、内部告発があった政党支部の裏帳簿も含まれている。(フリージャーナリスト・鈴木祐太)

◆裏帳簿に記載された政治団体の意味は?

一連のパーティー券収入の付け替えと脱税の仕組みを、告発状と情報提供資料を紐解きながら見ていく。

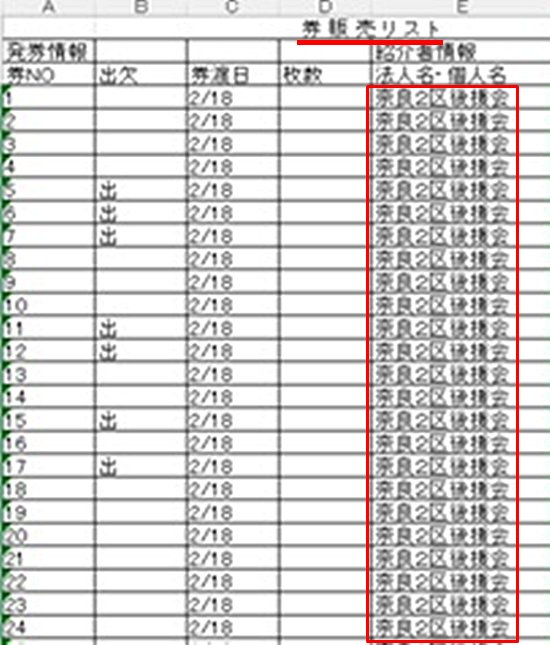

上脇教授は、「第二支部」が主催した政治資金パーティーの収入が詳細に記載された会計帳簿を内部告発により入手していた。いわゆる高市事務所の裏帳簿と呼ばれているものだ。この裏帳簿には大阪市の建設会社の社長A氏の名前が掲載されている。上脇教授が入手した2019年のパーティー券販売のエクセルシートにはこう記されている。

「個人名:●●……入金方法:現金、入金日:2月15日、入金額:1,000,000 新時代」

これは、A氏が2019年2月15日に100万円のパーティー券を購入した代金を、高市首相の政治団体「研究会」への寄付として付け替えたという意味だ。なぜ、「新時代」という記載を「研究会」の寄付として付け替えたと推測できるのか。

◆パー券売り上げの寄付付け替えは長年の慣行

同じく情報提供されたエクセルシートに記載されているパーティー参加者は「週刊文春」2026年2月5日号のインタビューにこう回答している。

週刊文春:19年に大阪で開催された高市氏のパーティーにてパーティー券を購入して出席した?

パーティー参加者(建設会社社長):はい。後輩とか連れパーティー何人かで。

週刊文春:それが、いつの間にか、資金管理団体への個人献金になっている?

参加者(建設会社社長):そう、ずっとそうです。パーティーとか何かあったときはそうさせてもらっている。

週刊文春:それによって寄附金控除を受けられる?

参加者(建設会社社長):はい。……

このパーティー参加者は、報道された寄付の金額と日付から前述の建設会社の社長A氏だったと上脇教授は特定している。つまり、建設会社社長は、政治資金パーティー券を購入したにもかかわらず、それを資金管理団体への個人献金に付け替えをしたと証言しただけでなく、寄付金の控除を受けパーティーおり、長年の慣習になっていたことを匂わせているのだ。

「しんぶん赤旗日曜版」の取材でも、別のパーティー参加者が同様の証言をしている。パーティー券を購入した場合、それは寄付ではないため控除を受けることができないが、寄付金に付け替えれば控除を受けることができる。

そこで上脇教授は裏帳簿や収支報告書の分析をさらに進め、この社長の名前は2012年分の政治資金パーティーの裏帳簿にもあり、「研究会」の収支報告書の寄付欄にも記載されていることを突き止めた。前述の社長A氏の証言や報道を照らし合わせていくと、2012年も政治資金パーティー券を寄付として付け替えをしていたのではないか、という疑惑が深まっていった。2012年はこのA氏を含めた14名が、付け替えをしていたのではないかという疑惑が浮上してきた。

◆2011年には6人が付け替え

2011年もまた同様に、この社長を含む6人が付け替えをしていたと上脇教授は指摘する。政治資金規正法では、同一の者から20万円を超える政治資金パーティー券の支払を受けた場合、収支報告書にその明細を記載しなければいけないと定められている。「第二支部」の収支報告書は20万円を超えるパーティー券の収入があったにもかかわらずこれを記載しておらず、「研究会」の収支報告書には架空の寄付を記載したという虚偽記載だったということになる。

「第二支部」は2022年8月にも政治資金パーティーを開催している。一方、「研究会」の収支報告書には、大阪市の建設会社社長が60万円の寄付をしたと記載されていた。建設会社社長の証言を踏まえれば、60万円の「研究会」に対する寄付は、実際は「第二支部」が主催した政治資金パーティー券の購入代金だった可能性が高い。2021年も同様の手法で付け替えをしていた可能性が高く、その額は150万円だ。これらは「第二支部」側でのパーティー券収入の不記載、「研究会」側での架空の寄付の記載(虚偽記載)にあたることになる。

上脇教授の調査では、「第二支部」は2011年以降、2020年、23年、24年を除き毎年政治資金パーティーを開催しているが、建設会社社長は、2017年を除くそのほとんどの年で「研究会」への寄付を行っていた。政治資金パーティーの開催されていない年には寄付の記載がない。建設会社社長が確定申告で寄付控除を受ける手続きを採っていたら、税金の一部が返金(還付)されている可能性もあり、所得税法違反となる。上脇教授は組織ぐるみで常習性があることから、「悪質」と告発状・情報提供書で断罪している。

劣悪なインフラ…水道、電気、暖房、トイレの実態とは")

「貧困徴兵」に応じる若者たち 市川ひろみ")